.png)

.jpg)

.docx)

Gaziantep Smmm Odası Başkanı

Ali İhsan ÇELİKBAŞ

.jpeg)

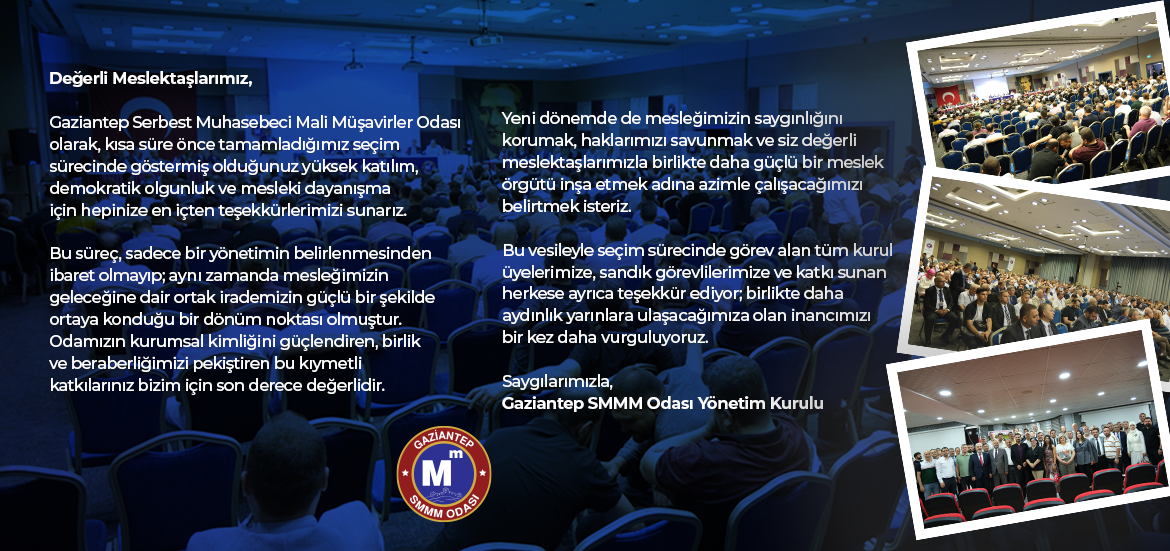

Değerli Meslektaşlarım, Gaziantep Serbest Muhasebeci Mali Müşavirler Odası Başkanlığı görevine…

Devamını OkuHİZMETLERİMİZ

ODAMIZDAN HABERLER

TÜMÜNÜ GÖR.jpeg)

25.06.2025 TARİHİNDE ODAMIZIN 25. OLAĞAN GENEL KURULU SONUCUNA GÖRE YÖNETİM, DENETİM VE DİSİPLİN KURULLARIMIZ OLUŞTURULMUŞ OLUP, YÖNETİM KURULU BAŞKANLARI ARASINDA DEVİR TESLİM TÖRENİ GERÇEKLEŞTİRİLMİŞTİR. TÜM KURULLARIMIZA BAŞARILAR DİLERİZ.